বাংলাদেশ ব্যাংকের এই মূল্যায়ন সাম্প্রতিক সময়ের, অর্থনৈতিক সংকট শুরু হওয়ার দেড় বছর পরের। এরই মধ্যে সংকট আরও প্রকট হয়েছে।

অর্থনীতি চাপের মধ্যে আছে গত দেড় বছরের বেশি সময় ধরে। ইউক্রেন-রাশিয়া যুদ্ধ শুরু হওয়ার পর থেকেই অর্থনীতির সূচকগুলো অস্থির হয়েছে। দেখা দেয় উচ্চ মূল্যস্ফীতি, কমে টাকার মান, বৈদেশিক মুদ্রার মজুতও প্রতি মাসে কমতে থাকে আশঙ্কাজনকভাবে।

কিন্তু তখনো নীতিনির্ধারকেরা প্রতিনিয়ত বলেছেন যে বহির্বিশ্বের নানা ঘটনাপ্রবাহের কারণে অর্থনীতির ওপর এই চাপ। এই সংকট আমদানিকৃত, দেশের অভ্যন্তরীণ কারণে ঘটছে না। একই ধরনের বক্তব্য দিয়েছে বাংলাদেশ ব্যাংকও।

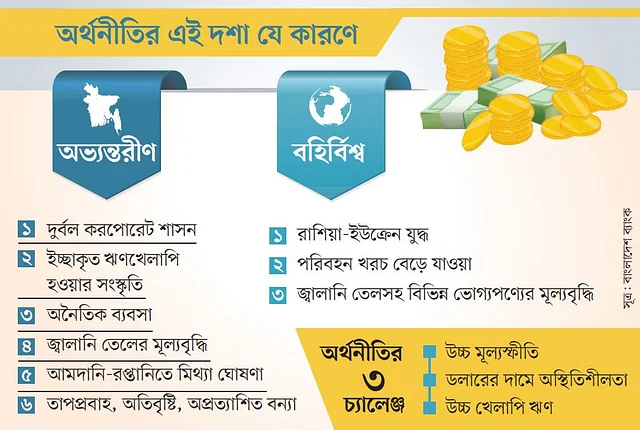

কিন্তু এখন সেই বাংলাদেশ ব্যাংকই বলছে, দেশের অর্থনীতি সংকটে পড়েছে কেবল রাশিয়া-ইউক্রেন যুদ্ধের প্রভাবে নয়। বরং এর জন্য দেশের অভ্যন্তরীণ ছয় কারণও দায়ী।

এই ছয় কারণ হচ্ছে আবহাওয়াজনিত প্রতিবন্ধকতা (অতিমাত্রায় তাপপ্রবাহ, অতিবৃষ্টি, অপ্রত্যাশিত বন্যা), অনৈতিক ব্যবসা (সিন্ডিকেট, মজুতদারি, মূল্য ঠিক করা, কৃত্রিমভাবে ঘাটতি দেখানো ইত্যাদি), দুর্বল করপোরেট পরিচালনা, ইচ্ছাকৃত ঋণখেলাপি সংস্কৃতি, জ্বালানি ও বিদ্যুতের দাম বাড়ানো এবং ওভার ও আন্ডার-ইনভয়েসিং (আমদানি-রপ্তানিতে মিথ্যা ঘোষণা দিয়ে শুল্ক ফাঁকি ও অর্থ পাচার)।

বাংলাদেশ ব্যাংক অবশ্য বহির্বিশ্বের তিনটি কারণের কথাও বলেছে। যেমন রাশিয়া-ইউক্রেন যুদ্ধের কারণে আন্তর্জাতিক পণ্য সরবরাহের ব্যবস্থা বিঘ্ন হওয়া; পরিবহন খরচ বেড়ে যাওয়া এবং জ্বালানি তেলসহ বিভিন্ন ভোগ্যপণের মূল্যবৃদ্ধি। আর আন্তর্জাতিক পরিমণ্ডলের এসব ঘটনাপ্রবাহের কারণে যুক্তরাষ্ট্রের ফেড নীতি সুদহার বাড়িয়ে দেয়। এর প্রভাবে বাংলাদেশের বৈদেশিক লেনদেনের ভারসাম্যের ঘাটতি তৈরি হয়। তাতে টাকা বড় ধরনের অবমূল্যায়ন ঘটে দফায় দফায়।

বাংলাদেশ ব্যাংকের মতে, দেশের অভ্যন্তরে ও আন্তর্জাতিক পরিমণ্ডলের এসব কারণেই দেশের অর্থনীতিতে তিনটি বড় চ্যালেঞ্জের মুখে পড়েছে। যেমন বিনিময় হারে অস্থিতিশীলতা, উচ্চ মূল্যস্ফীতি এবং উচ্চ খেলাপি ঋণ।

দুর্বল করপোরেট শাসন; ইচ্ছাকৃত ঋণখেলাপি হওয়ার সংস্কৃতি; অনৈতিক ব্যবসা—এসব অর্থনীতির সমস্যার উপসর্গ। এগুলো সবই পুরোনো সমস্যা। নীতিনির্ধারকেরা এক-দেড় বছর ধরে যত উদ্যোগ নিয়েছেন, তা পুরোপুরি কাজ করেনি বলেই এখনো সমস্যা বিরাজমান আছে।

জাহিদ হোসেন, বিশ্বব্যাংকের ঢাকা কার্যালয়ের সাবেক মুখ্য অর্থনীতিবিদ

বাংলাদেশ ব্যাংকের এই মূল্যায়ন সাম্প্রতিক সময়ের, অর্থনৈতিক সংকট শুরু হওয়ার দেড় বছরের পরের। এ সময়ে মূল্যস্ফীতি নিয়ন্ত্রণসহ অর্থনীতির সংকট কাটাতে বিশ্বের বেশির ভাগ দেশই আগ্রাসীভাবে সুদহার বাড়িয়ে সফল হয়েছে। কিন্তু বাংলাদেশ প্রথম থেকেই সুদহার কমিয়ে রেখেছে, বাড়িয়েছে জ্বালানির দর, উদার হস্তে সুবিধা দিয়েছে ঋণখেলাপিদের।

অর্থনীতিবিদেরা মনে করেন, অর্থনৈতিক পরিস্থিতি সামাল দিতে নীতিনির্ধারকেরা যেসব উদ্যোগ নিয়েছেন, তা অনেক ক্ষেত্রেই কাজ করেনি, বরং উল্টো ফল দিয়েছে। ফলে সংকট আরও গভীর হয়েছে।

যদিও সংকট কাটাতে এখন বাংলাদেশ ব্যাংক সুদের হার বাড়ানো শুরু করেছে, ডলারের বিনিময় হার বাজারের ওপর ছেড়ে দিতে পদক্ষেপ নিয়েছে এবং টাকা ছাপিয়ে সরকারকে ঋণ দেওয়াও বন্ধ রেখেছে। পাশাপাশি কেন্দ্রীয় ব্যাংক এখন অর্থনীতিবিদদের কাছ থেকে পরামর্শ নেওয়া শুরু করেছে। এরই মধ্যে তিন দফা পরামর্শ বৈঠক হয়েছে। এ বৈঠকের জন্যই বাংলাদেশ ব্যাংকের পক্ষ থেকে সংস্থাটির প্রধান অর্থনীতিবিদ হাবিবুর রহমান একটি প্রতিবেদন তৈরি করে অর্থনীতিবিদদের সামনে উপস্থাপন করছেন। সেখানেই সংকটের পেছনের কারণগুলোর কথা বলা হয়েছে।

বাংলাদেশ ব্যাংকের সাবেক প্রধান অর্থনীতিবিদ মুস্তফা কে মুজেরী এ নিয়ে বলেন, বাংলাদেশ ব্যাংক যে সমস্যা চিহ্নিত করেছে, সেগুলো পুরোনো। সময়ের সঙ্গে সঙ্গে পুঞ্জীভূত হয়ে আজকের পরিস্থিতি তৈরি করেছে। এসব সমস্যার সমাধানে বাস্তবসম্মত কার্যকর উদ্যোগ নিতে হবে। আসল সমস্যা সেখানে। সমস্যা সমাধানে কার্যকর উদ্যোগ নেই। এসব সমস্যা সমাধানে নির্মোহভাবে শক্তিশালী রাজনৈতিক সদিচ্ছা লাগবে।

ইচ্ছাকৃত ঋণখেলাপি হওয়ার সংস্কৃতির উদাহরণ দিয়ে বাংলাদেশ উন্নয়ন গবেষণা প্রতিষ্ঠানের (বিআইডিএস) এই সাবেক মহাপরিচালক বলেন, সবাই ইচ্ছাকৃত ঋণখেলাপি হয়ে গেছে। এখন আর কেউ ইচ্ছার বাইরে ঋণখেলাপি হন না। কারণ, সবাই জানে ইচ্ছা করে ঋণখেলাপি হলে লাভ আছে, নানা সুবিধা পাওয়া যায়। যারা ঋণ নিচ্ছে, তারা সবাই ইচ্ছাকৃত ঋণখেলাপি হতে চান। এটি এখন মহামারি আকার ধারণ করেছে।

টাকার মান কমেছে ১৩ শতাংশ

২০২১ সালে ইউক্রেন-রাশিয়া যুদ্ধের শুরুর সময় দেশে ডলারের দাম ছিল কমবেশি ৮৭ টাকা। দেড় বছরের ব্যবধানে ডলারের দাম বেড়ে এখন ১১০ টাকায় বিক্রি হচ্ছে। এ সময়ে একদিকে আন্তর্জাতিক বাজারের পণ্যের দাম বেড়েছে, অন্যদিকে ডলারে মূল্যবৃদ্ধির কারণে আমদানিকারকের বাড়তি অর্থ খরচ করে পণ্য আনতে হয়েছে, যা রিজার্ভের ওপর চাপ সৃষ্টি করেছে, মূল্যস্ফীতিও বাড়িয়েছে।

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, ২০২১-২২ অর্থবছরে শেষে ৪ হাজার ১৮০ কোটি ডলার বা ৪১ দশমিক ৮০ বিলিয়ন ডলার। আর গত ১১ অক্টোবর সেই রিজার্ভ কমে হয়েছে ২ হাজার ৬৮৪ কোটি ডলার বা ২৬ দশমিক ৮৪ বিলিয়ন ডলার। তবে আন্তর্জাতিক মুদ্রা তহবিলের (আইএমএফ) হিসাব পদ্ধতি অনুযায়ী রিজার্ভ আরও কম, ২ হাজার ১০৭ কোটি ডলার বা ২১ দশমিক শূন্য ৭ বিলিয়ন ডলার। আর নেট রিজার্ভ ধরলে তা এখন ১৭ বিলিয়ন বা ১ হাজার ৭০০ কোটি ডলারে নিচে বলে জানা গেছে। রিজার্ভ বাড়ানোর অন্যতম উৎস প্রবাসী আয়ে প্রবৃদ্ধি ঋণাত্মক। তারপরও বাংলাদেশ ব্যাংকের প্রাক্কলন হচ্ছে আগামী জুন শেষে রিজার্ভ ৩ হাজার কোটি ডলারে উন্নীত হতে পারে।

বাংলাদেশ ব্যাংকের প্রতিবেদন অনুযায়ী, পরিস্থিতি সামাল দিতে ২০২২-২৩ অর্থবছরে টাকার অবমূল্যায়ন করা হয়েছে ১৩ দশমিক ৩৫ শতাংশ আর বাজারে রিজার্ভ থেকে ডলার ছাড়া হয়েছে ১ হাজার ৩৩৯ কোটি ডলার। ব্যাংক খাতে তদারকি বাড়িয়েছে, সেটাও বলেছে বাংলাদেশ ব্যাংক।

এক বছর ধরে মূল্যস্ফীতি ৯ শতাংশের বেশি

এক বছরের বেশি সময় ধরে সাধারণ মানুষকে মূল্যস্ফীতি বেশি ভোগাচ্ছে। বাংলাদেশ পরিসংখ্যান ব্যুরোর (বিবিএস) হিসাবে, ২০২২-২৩ অর্থবছরের গড় মূল্যস্ফীতি ছিল ৯ দশমিক শূন্য ২ শতাংশ। চলতি অর্থবছরের প্রথম তিন মাসেও (জুলাই-সেপ্টেম্বর) সার্বিক মূল্যস্ফীতি সাড়ে ৯ শতাংশের ওপরে আছে।

এ ছাড়া গত আগস্ট ও সেপ্টেম্বর মাসে খাদ্য মূল্যস্ফীতি ১২ শতাংশের বেশি আছে। উচ্চ খাদ্য মূল্যস্ফীতিতে নিম্ন আয় ও মধ্যবিত্তের কষ্ট বেড়েছে। গত আগস্ট মাসে খাদ্য মূল্যস্ফীতি ১১ বছর ৭ মাসের মধ্যে সর্বোচ্চ ১২ দশমিক ৫৪ শতাংশ। এক যুগের মধ্যে এত খাদ্য মূল্যস্ফীতি আর দেখা যায়নি।

মূল্যস্ফীতি নিয়ন্ত্রণই এখন অর্থনীতির বড় চ্যালেঞ্জ। মূল্যস্ফীতি নিয়ন্ত্রণ করার বড় দায়িত্ব বাংলাদেশ ব্যাংকের। সেই বাংলাদেশ ব্যাংকই এখন বলছে, সম্প্রতি বিশ্ববাজারে পণ্যের দাম কমেছে। কিন্তু বাংলাদেশ এর সুফল পাচ্ছে না। কারণ, টাকার বড় ধরনের অবমূল্যায়ন হয়েছে।

এর মানে, বিশ্ববাজারে পণ্যের দাম কমলেও গত এক-দেড় বছরের আগের মতো টাকা খরচ করে (ডলার কিনে) ওই পণ্য কেনা সম্ভব হচ্ছে না। ফলে আন্তর্জাতিক বাজারে দাম কমার পরও মূল্যস্ফীতি নিয়ন্ত্রণে আনা যাচ্ছে না।

এক বছরের বেশি সময় ধরে সাধারণ মানুষকে মূল্যস্ফীতি বেশি ভোগাচ্ছে। বাংলাদেশ পরিসংখ্যান ব্যুরোর (বিবিএস) হিসাবে, ২০২২-২৩ অর্থবছরের গড় মূল্যস্ফীতি ছিল ৯ দশমিক শূন্য ২ শতাংশ। চলতি অর্থবছরের প্রথম তিন মাসেও (জুলাই-সেপ্টেম্বর) সার্বিক মূল্যস্ফীতি সাড়ে ৯ শতাংশের ওপরে আছে।

গত আগস্ট মাসের মূল্যস্ফীতির হিসাব পর্যালোচনা করে বাংলাদেশ ব্যাংক আরও বলেছে, এক বছরের আগের তুলনায় গত আগস্ট মাসে মাছ-মাংস ও ডিমের দাম বেড়েছে ২৩ শতাংশ; শাকসবজির দাম প্রায় ২৫ শতাংশ। আর সব ধরনের খাবারের দাম গড়ে সাড়ে ১৪ শতাংশের বেশি বেড়েছে।

পরিকল্পনামন্ত্রী এম এ মান্নান এ নিয়ে বলেন, ‘মূল্যস্ফীতি নিয়ন্ত্রণই এখন অর্থনীতিতে বড় সমস্যা। চিরায়ত নিয়মেই মূল্যস্ফীতি বেড়েছে। ইতিমধ্যে মূল্যস্ফীতি কমেছে। সামনে আরও কমবে। তাঁর মতে, অর্থনীতিতে প্রবৃদ্ধির হাওয়া আছে। চাহিদা বাড়ছে, সেই অনুযায়ী জোগান কম। তাই বাজারের চাপ বাড়ছে। এ জন্য আমরা ব্যবস্থা নিচ্ছি। যেমন ট্রাকে করে খোলাবাজারে বিক্রি (ওএমএস) আওতায় বাড়ানো হয়েছে। পণ্য আমদানি করেও সরবরাহ বাড়ানোর উদ্যোগ নেওয়া হয়েছে।’ এ ছাড়া টিসিবির মাধ্যমে সুরক্ষা কর্মসূচি নেওয়া হয়েছে। দীর্ঘমেয়াদি পরিকল্পনা হিসেবে অবশ্যই উৎপাদন বাড়াত হবে বলে তিনি মনে করেন।

রেকর্ড পরিমাণ খেলাপি ঋণ

বাংলাদেশ ব্যাংকের সর্বশেষ হিসাবে অনুযায়ী, গত জুন মাস শেষে খেলাপি ঋণের পরিমাণ দাঁড়িয়েছে ১ লাখ ৫৬ হাজার ৩৯ কোটি টাকা। আগের তিন মাসের তুলনায় খেলাপি ঋণ বেড়েছে প্রায় ২৫ হাজার কোটি টাকা। আর সাত বছরে খেলাপ ঋণ দ্বিগুণ হয়েছে।

বাংলাদেশ ব্যাংক এ নিয়ে তাদের প্রতিবেদনে বলেছে, ব্যাংক খাতে বিতরণ করা ঋণের ১০ ভাগের ১ ভাগই খেলাপি হয়ে গেছে। আর রাষ্ট্রমালিকানাধীন ব্যাংকগুলোয় খেলাপি হয়ে গেছে চার ভাগের এক ভাগ ঋণ।

খেলাপি ঋণ কমাতে ১২ ধরনের উদ্যোগ নিয়েছে, এমন দাবি করেছে বাংলাদেশ ব্যাংক। এর মধ্যে অন্যতম হলো ব্যাংক কোম্পানি আইনে ইচ্ছাকৃত ঋণখেলাপিদের বিরুদ্ধে ব্যবস্থা নেওয়ার বিধি; ব্যাংকের পর্ষদে পারিবারিক প্রভাব কমানো; যেকোনো ব্যাংকের বোর্ড ভেঙে দেওয়ার ক্ষমতা বাংলাদেশ ব্যাংককে প্রদান; ব্যাংকের সহযোগী প্রতিষ্ঠানের তহবিলে বাংলাদেশ ব্যাংকের নিয়ন্ত্রণ; অতিমাত্রায় খেলাপি ঋণ আছে, এমন কিছু ব্যাংক চিহ্নিতকরণ।

দেউলিয়া আইনসহ বেশ কিছু আইনের খসড়া যাচাই-বাছাই চলছে বলেও জানিয়েছে বাংলাদেশ ব্যাংক। এ ছাড়া চার রাষ্ট্রমালিকানাধীন ব্যাংক ও আট বেসরকারি ব্যাংকের পারফরম্যান্স তদারকি করার জন্য চুক্তি স্বাক্ষর হয়েছে। দুর্বল ব্যাংকের ঋণ বিতরণ ও ঋণ গ্রহণ, লভ্যাংশ নির্ধারণসহ বিভিন্ন বিষয়ে দ্রুত সিদ্ধান্ত নেওয়ার ক্ষমতা বাংলাদেশকে ব্যাংককে দেওয়া হয়েছে।

তবে এত কিছু করার কথা বলা হলেও তাতে কোনো কাজ হয়নি। বরং খেলাপি ঋণ আরও বেড়েছে।

কেন সমাধান হয়নি

কেন সংকট কাটছে না, এ বিষয়ে বিশ্বব্যাংকের ঢাকা কার্যালয়ের সাবেক মুখ্য অর্থনীতিবিদ জাহিদ হোসেন বলেন, দুর্বল করপোরেট শাসন; ইচ্ছাকৃত ঋণখেলাপি হওয়ার সংস্কৃতি; অনৈতিক ব্যবসা—এসব অর্থনীতির সমস্যার উপসর্গ। এগুলো সবই পুরোনো সমস্যা। নীতিনির্ধারকেরা এক-দেড় বছর ধরে যত উদ্যোগ নিয়েছেন, তা পুরোপুরি কাজ করেনি বলেই এখনো সমস্যা বিরাজমান আছে।

খেলাপি ঋণ সম্পর্কে জাহিদ হোসেন বলেন, নীতিনির্ধারকদের ‘উদার মডেল’-এর কারণে খেলাপি ঋণ বেড়েছে। ঋণের কিস্তির ৫০ শতাংশ দিলেই বাকি ৫০ শতাংশকে খেলাপি বলা যাবে না—এমন সুযোগ দেওয়া হয়েছে। ঋণখেলাপিরা তাতে মনে করেছেন, এমন সুযোগ ভবিষ্যতে আরও আসবে। এর ফলে সমস্যার সমাধান না হয়ে আরও গভীর হয়েছে। উদারতার পথ ছেড়ে প্রভাবশালী ঋণখেলাপিসহ সব খেলাপির বিরুদ্ধে আইনি পদক্ষেপসহ আরও কঠোর হওয়ার পরামর্শ দেন তিনি।