ব্যাংক থেকে বেনামি ও ভুয়া নাম-ঠিকানায় ঋণ নিয়ে আর ফেরত দিচ্ছেন না অনেকে। আবার কেন্দ্রীয় ব্যাংকের নীতি-সহায়তার কারণে ঋণ পরিশোধে শিথিলতাও রয়েছে। ফলে বিতরণ করা ঋণ ব্যাংকে আসার প্রবাহ কমে গেছে। এতে নগদ টাকার সংকটে পড়েছে অনেক ব্যাংক। তারল্য সংকটের পেছনে বৈদেশিক মুদ্রার রিজার্ভ থেকে ডলার বিক্রি এবং টাকা ছাপিয়ে সরকারকে ঋণ দেওয়া বন্ধেরও প্রভাব রয়েছে। সব মিলিয়ে বেসরকারি খাতে ঋণ চাহিদা কম থাকলেও টাকার সংকটে ভুগছে বেশির ভাগ ব্যাংক।

সংশ্লিষ্টরা জানান, ব্যাংক খাতের ১০ শতাংশের কম ঋণখেলাপি দেখানো হলেও অনাদায়ী ঋণ ৩০ শতাংশের মতো। এসব ঋণের একটি অংশ বেনামি। কয়েক বছর ধরে এ সমস্যা চলতে থাকলেও এখন তা তীব্র হয়েছে। গত আগস্ট থেকে কেন্দ্রীয় ব্যাংক টাকা ছাপিয়ে সরকারকে ঋণ দেওয়া বন্ধ করেছে। উল্টো চলতি অর্থবছরের প্রথম ছয় মাসে আগে নেওয়া ঋণের ৩৪ হাজার ৭০৩ কোটি টাকা ফেরত দিয়েছে সরকার। আবার বৈদেশিক মুদ্রার সংকট মেটাতে গিয়ে চলতি অর্থবছরের এ পর্যন্ত বিভিন্ন ব্যাংকের কাছে ৭৬৫ কোটি ডলার বিক্রির বিপরীতে বাজার থেকে উঠে এসেছে প্রায় ৯০ হাজার কোটি টাকা। ২০২১ সালের আগস্ট থেকে এ পর্যন্ত বিক্রি করা ২ হাজার ৮৮৫ কোটি ডলারের বিপরীতে উঠে এসেছে ২ লাখ ৮৫ হাজার কোটি টাকার মতো। অন্যদিকে উচ্চ মূল্যস্ফীতির কারণে এখন মানুষের সঞ্চয় ক্ষমতা কম। ব্যবসা-বাণিজ্য কমাসহ বিভিন্ন কারণে আশানুরূপ রাজস্ব আদায় হচ্ছে না। সব মিলিয়ে চরম তারল্য সংকটে পড়েছে ব্যাংক খাত। এক ব্যাংক আরেক ব্যাংক থেকে ধার না পেয়ে কেন্দ্রীয় ব্যাংকে ধরনা দিচ্ছে।

প্রাপ্ত তথ্য অনুযায়ী, সংকট মেটানোর জন্য ব্যাংকগুলো সহজে বিনিময়যোগ্য সম্পদের (এসএলআর) অতিরিক্ত বিল ও বন্ড লিয়েন করে কেন্দ্রীয় ব্যাংক থেকে টাকা নিচ্ছে। বর্তমানে এ ধরনের ধারের স্থিতি রয়েছে ৫০ হাজার কোটি টাকার মতো। আবার কোনো উপকরণ ছাড়াই ‘লেন্ডার অব দ্য লাস্ট রিসোর্ট’ হিসেবে শরিয়াহভিত্তিক কয়েকটি ব্যাংকে টাকা ছাপিয়ে ঋণ দিচ্ছে কেন্দ্রীয় ব্যাংক। মূল্যস্ফীতি কমানোর জন্য সরকার টাকা ছাপিয়ে ঋণ দেওয়া বন্ধ করলেও এসব ব্যাংকে এভাবে টাকা দেওয়া নিয়ে বিতর্ক উঠেছে। আবার সরকার যে সুদে ঋণ পাচ্ছে, ইসলামী ব্যাংকগুলোর বিশেষ উপায়ে ধারের সুদহার অনেক কম। ইসলামী ব্যাংকগুলো এখন স্পেশাল রেপো তথা সাড়ে ৯ শতাংশ সুদে বিশেষ ধার পাচ্ছে। অথচ গতকাল সোমবার সরকার এক বছর মেয়াদি বিলে ১১ দশমিক ৬০ শতাংশ সুদে টাকা নিয়েছে। ১৮২ দিন মেয়াদি বিলের সুদ উঠেছে ১১ দশমিক ৪০ শতাংশ।

গত জুলাইয়ে সুদহারের নতুন ব্যবস্থা ‘স্মার্ট’ চালুর পর গ্রাহক পর্যায়ের পাশাপাশি ট্রেজারি বিল ও বন্ডের সুদহার দ্রুত বাড়ছে। এ ব্যবস্থা চালুর আগের মাস জুনে এক বছর মেয়াদি ট্রেজারি বিলের সর্বোচ্চ সুদহার ছিল ৭ দশমিক ৯০ শতাংশ। এর আগে ২০২২ সালের জুনে ছিল ৬ দশমিক ৬২ শতাংশ। ট্রেজারি বিলে প্রতিষ্ঠানের পাশাপাশি ব্যক্তিও বিনিয়োগ করতে পারেন। ফলে অনেকে এখন ব্যাংক থেকে টাকা তুলে ট্রেজারি বিল ও বন্ডে বিনিয়োগ করছেন। এ কারণে আমানতের সুদহার দ্রুত বাড়াচ্ছে ব্যাংক। গত নভেম্বর পর্যন্ত বেসরকারি খাতে ঋণ প্রবৃদ্ধি হয়েছে মাত্র ৯ দশমিক ৯০ শতাংশ। এ সময়ে চরম সংকটে থাকা কোনো কোনো ব্যাংক মেয়াদি আমানতে ১২ শতাংশের বেশি সুদ দিচ্ছে। চলতি মাসে যেখানে ব্যাংকগুলোর ঋণের সর্বোচ্চ সুদ নির্ধারিত আছে ১১ দশমিক ৮৯ শতাংশ।

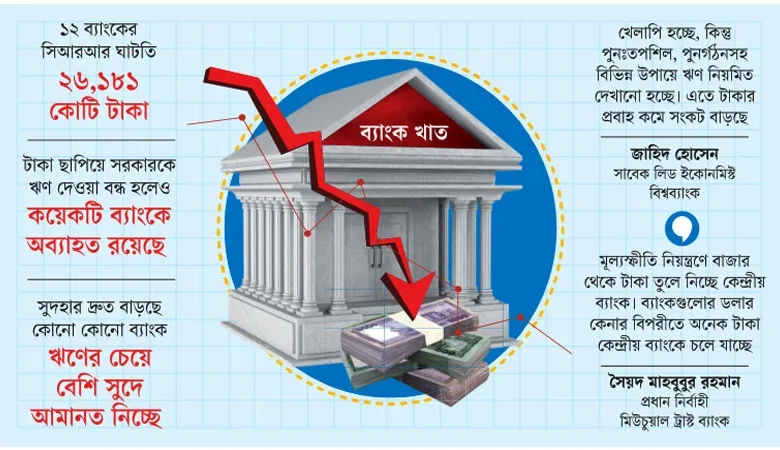

বিশ্বব্যাংকের ঢাকা অফিসের সাবেক লিড ইকোনমিস্ট ড. জাহিদ হোসেন বলেন, একদিকে ডলার বিক্রির বিপরীতে বাজার থেকে টাকা উঠে আসছে, অন্যদিকে ব্যাংকগুলোর বিতরণ করা ঋণ যথাসময়ে ফেরত আসছে না। খেলাপি হচ্ছে; কিন্তু পুনঃতপশিল, পুনর্গঠনসহ বিভিন্ন উপায়ে ঋণ নিয়মিত দেখানো হচ্ছে। এতে টাকার প্রবাহ কমে সংকট বাড়ছে। এ ছাড়া উচ্চ মূল্যস্ফীতি নিয়ন্ত্রণের জন্য কেন্দ্রীয় ব্যাংক তারল্য কমানোর কথা বলছে। যদিও বাংলাদেশ ব্যাংক এখন রেপো, স্পেশাল রেপোর মাধ্যমে প্রচুর ধার দিচ্ছে। নতুন করে ইসলামী ব্যাংকগুলোর জন্য বিশেষ ধারের একটি জানালা খোলা হয়েছে।

তিনি বলেন, ব্যাংকের সুশাসন প্রতিষ্ঠা কিংবা খারাপ অবস্থায় থাকা ব্যাংকগুলোর সংশোধনীর জন্য কেন্দ্রীয় ব্যাংককে কাজ করতে হবে। বাংলাদেশ ব্যাংক অবশ্য দুর্বল ব্যাংকগুলোকে চারটি ক্যাটেগরিতে ভাগ করে শোধরানোর জন্য একটি পরিকল্পনা দিয়েছে। সেখানে তারল্য সংকট, মূলধন ঘাটতি, খেলাপি ঋণ, সুশাসন ঘাটতির মতো খারাপ অবস্থার ব্যাংক লভ্যাংশ দিতে পারবে না, কর্মীদের বোনাস দিতে পারবে না, ব্যালান্সশিটের আকার বাড়াতে পারবে না– এসব বলেছে। এটি ভালো। তবে তা কার্যকর করা হবে ২০২৫ সালের মার্চ থেকে। কেন্দ্রীয় ব্যাংকের হাতে সব ধরনের তথ্য-উপাত্ত রয়েছে। সুতরাং এখনকার সমস্যা এখন সমাধানের চেষ্টা করা উচিত ছিল।

ব্যাংকাররা জানান, আমানতে সুদহার বাড়িয়েও আশানুরূপ আমানত পাচ্ছে না অনেক ব্যাংক। যে কারণে সরকারি বিল ও বন্ড লিয়েন করে ধার নেওয়ার প্রবণতা বেড়েছে। সহজে বিনিময়যোগ্য সম্পদ (এসএলআর) হিসেবে কেন্দ্রীয় ব্যাংকে রাখার পর ব্যাংকগুলোর হাতে একসময় ২ লাখ ৩২ হাজার কোটি টাকা উদ্বৃত্ত ছিল। অতিরিক্ত টাকা দ্রুত কমে গত নভেম্বর শেষে ১ লাখ ৪০ হাজার ৯৮০ কোটি টাকায় নেমেছে। আগের মাস অক্টোবর শেষে যা ছিল ১ লাখ ৫৮ হাজার ৪৩২ কোটি টাকা। আর গত জুন শেষে ছিল ১ লাখ ৬৬ হাজার ২৭২ কোটি টাকা। ব্যাংক খাতে সর্বোচ্চ ২ লাখ ৩২ হাজার কোটি টাকার উদ্বৃত্ত তারল্য ছিল ২০২১ সালের জুনে। উদ্বৃত্ত তারল্য কমার মানে আমানত বা অন্য উপায়ে টাকা না পেয়ে ব্যাংকগুলো বিল, বন্ড লিয়েন করে ধার করছে।

বেসরকারি খাতের মিউচুয়াল ট্রাস্ট ব্যাংকের ব্যবস্থাপনা পরিচালক সৈয়দ মাহবুবুর রহমান বলেন, বিভিন্ন কারণে অনেক ঋণ সময়মতো ফেরত আসছে না। এসব ঋণ হয়তো খেলাপি হয়নি, তবে অনাদায়ী আছে। এ ছাড়া মূল্যস্ফীতি নিয়ন্ত্রণের জন্য বাজার থেকে টাকা তুলে নিচ্ছে কেন্দ্রীয় ব্যাংক। সরকারই এখন ট্রেজারি বিলে সুদ দিচ্ছে সাড়ে ১১ শতাংশের বেশি। ব্যাংকগুলোর ডলার কেনার বিপরীতে অনেক টাকা কেন্দ্রীয় ব্যাংকে চলে যাচ্ছে। এসব কারণে ব্যাংকগুলোকে আমানত নিতে হচ্ছে সাড়ে ৯ থেকে ১০ শতাংশ সুদে। আবার ঋণ বিতরণের ক্ষেত্রে সুদহারের একটি সীমা আছে। যে কারণে ব্যাংকগুলোর ঋণ ও আমানতের মধ্যকার সুদহারের ব্যবধান (স্প্রেড) কমছে।

ব্যাংক খাত-সংশ্লিষ্টরা জানান, দৈনন্দিন চাহিদা মেটানোর জন্য কোনো কোনো ব্যাংক ঋণের চেয়ে বেশি সুদে আমানত নিচ্ছে। এর পরও কাঙ্ক্ষিত আমানত পাচ্ছে না। যে কারণে সরকারি-বেসরকারি খাতের অনেক ব্যাংক দীর্ঘ সময় ধরে কেন্দ্রীয় ব্যাংকে বিধিবদ্ধ তারল্য (সিআরআর) রাখতে ব্যর্থ হচ্ছে। প্রতিটি ব্যাংকের ১০০ টাকা আমানতের বিপরীতে সিআরআর হিসেবে ৪ টাকা কেন্দ্রীয় ব্যাংকের চলতি হিসাবে রাখতে হয়। কোনো ব্যাংক রাখতে না পারলে ৯ শতাংশ হারে জরিমানা হয়। সব মিলিয়ে গত ২১ জানুয়ারি ১৩টি ব্যাংকের ঘাটতি ছিল ২৬ হাজার ১৮১ কোটি টাকা। এর মধ্যে শরিয়াহভিত্তিক পরিচালিত সাতটি ব্যাংকের ঘাটতি ২৪ হাজার ৪৬১ কোটি টাকা। বেসরকারি খাতের প্রচলিত ধারার তিন ব্যাংকের ১ হাজার ৬৬৯ কোটি টাকা এবং সরকারি দুটি ব্যাংকের ঘাটতি ৫২ কোটি টাকা।

ব্যাংকাররা জানান, বেশ আগে থেকেই ব্যবসায়ীদের একটি শ্রেণি ঋণের টাকা ফেরত না দিয়েই পার পাওয়ার চেষ্টা করে আসছে। করোনার কারণে নীতি শিথিলতার পর নতুন করে একটি গ্রুপ তৈরি হয়েছে। এর মধ্যে কয়েকটি ব্যাংক থেকে নামে-বেনামে প্রচুর ঋণ বের হলেও তা আর ফেরত আসছে না। সুবিধাভোগী পক্ষের চাপে এসব ঋণ নিয়মিত দেখাচ্ছে ব্যাংক। মূলত এ রকম কয়েকটি ব্যাংকের তারল্য সংকটের প্রভাবে পুরো খাতে খারাপ অবস্থা তৈরি হয়েছে। এ অবস্থার উন্নতি করতে হলে বেনামি ঋণের সুবিধাভোগী চিহ্নিত করে ব্যবস্থা নিতে হবে। নতুন করে কোনো ব্যাংক যেন আর এ রকম ঋণ দিতে না পারে, সে বিষয়ে কেন্দ্রীয় ব্যাংককে কঠোর হতে হবে।

বাংলাদেশ ব্যাংক কাগজে-কলমে গত সেপ্টেম্বর পর্যন্ত খেলাপি ঋণ দেখিয়েছে ১ লাখ ৫৫ হাজার ৩৯৭ কোটা টাকা। মোট ঋণের যা ৯ দশমিক ৯৩ শতাংশ। আইএমএফের হিসাব পদ্ধতি মেনে ২০২২ সালের দুর্দশাগ্রস্ত ঋণের হিসাব প্রকাশ করেছে কেন্দ্রীয় ব্যাংক। এ ধরনের ঋণের পরিমাণ ছিল ৩ লাখ ৭৮ হাজার কোটি টাকা। ওই সময় পর্যন্ত বিতরণ করা মোট ঋণের যা ২৫ দশমিক ৫৮ শতাংশ। ২০২১ সাল শেষে দুর্দশাগ্রস্ত ঋণ ছিল ৩ লাখ ১৫ হাজার ৭৬২ কোটি টাকা। এর মানে ২০২২ সালে এ ধরনের ঋণ বেড়েছিল ৬২ হাজার ১৬০ কোটি টাকা। একই হারে বাড়লে ২০২৩ সালে দুর্দশাগ্রস্ত ঋণ সাড়ে চার লাখ কোটি টাকা ছাড়াবে। ২০২২ সাল শেষে ব্যাংক খাতের মোট ঋণ স্থিতি ছিল ১৪ লাখ ৭৭ হাজার ৬৯২ কোটি টাকা। এর মধ্যে খেলাপি হিসেবে দেখানো হয় ১ লাখ ২০ হাজার ৬৪৯ কোটি টাকা। এর বাইরে অবলোপন করা ঋণ ছিল ৪৪ হাজার ৪৯৩ কোটি এবং পুনঃতপশিল করেও আদায় না হওয়া ঋণ ছিল ২ লাখ ১২ হাজার ৭৮০ কোটি টাকা।