দেশের মানুষের একটি উল্লেখযোগ্য অংশই এখন ঋণ করে জীবনযাত্রার ব্যয় মেটাচ্ছেন। মহামারী করোনা ও এর পরবর্তী রাশিয়া-ইউক্রেন যুদ্ধের কারণে সৃষ্ট মূল্যস্ফীতিতে দেশের সাধারণ মানুষ যে আয় করছেন, তা দিয়ে সংসার খরচ কুলিয়ে উঠতে পারছেন না। ফলে তাদের ঋণ বেড়েই চলেছে। এর মধ্যে শহরে থাকা পরিবারগুলো ঋণের ভারে ন্যুব্জ হয়ে পড়ছে। শহরে জীবনযাত্রার ব্যয় বেশি থাকায় এখানকার বাসিন্দাদের বেশি ঋণ করতে হচ্ছে। গ্রামের তুলনায় শহুরে পরিবারগুলোর ঋণ প্রায় ২১০ শতাংশ বেশি। বাংলাদেশ পরিসংখ্যান ব্যুরো (বিবিএস) এ তথ্য জানিয়েছে।

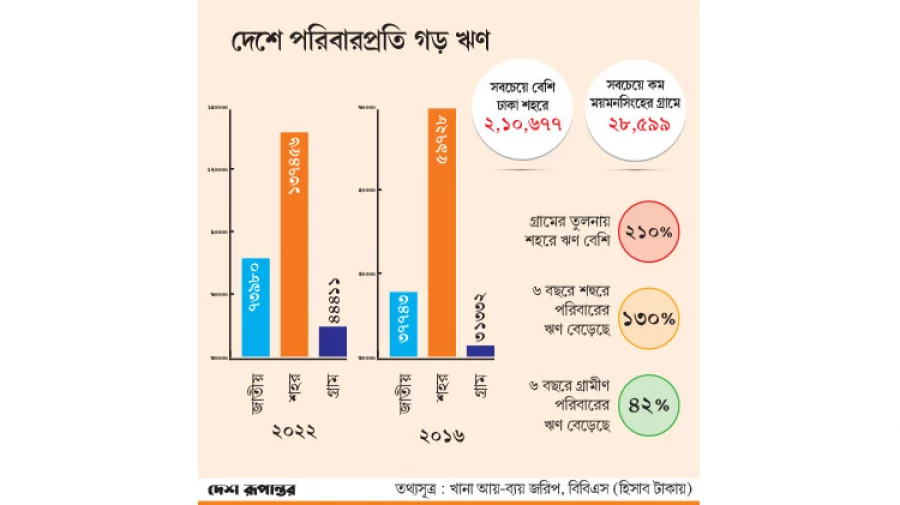

বিবিএস বলছে, বাংলাদেশের পরিবারগুলোর গড় ঋণ ৭৩ হাজার ৯৮০ টাকা। সেখানে শহরের পরিবারগুলোর ঋণই গড়ে ১ লাখ ৩৭ হাজার ৪৫৬ টাকা। গ্রামের তুলনায় তা প্রায় তিনগুণ বেশি। একই সময়ে গ্রামের পরিবারগুলোর ঋণ ৪৪ হাজার ৪১১ টাকা।

সম্প্রতি খানা আয়-ব্যয় জরিপ ২০২২ এর চূড়ান্ত হিসাব প্রকাশ করেছে বিবিএস। এতে দেখা যায়, ২০২২ সালে দেশের শহরগুলোতে বসবাস করা পরিবারগুলো ঋণের ভারে ন্যুব্জ হয়ে পড়েছে। অথচ ২০১৬ সালেও শহরগুলোর পরিবারপ্রতি এত ঋণ ছিল না। বিশ্লেষকরা বলছেন, দেশের মানুষের আয়ের তুলনায় ব্যয়ের ভার বেড়েছে। বিশেষ করে শহর এলাকায় ইউটিলিটি বিল, বাসা ভাড়াসহ বিভিন্ন ব্যয় যে হারে বেড়েছে সে হারে মানুষের আয় বাড়েনি। শহরের মানুষ ঋণগ্রস্ত হওয়ার এটি একটি বড় কারণ।

খানা আয়-ব্যয় জরিপের তথ্য বিশ্লেষণে দেখা যায়, ২০২২ সালে জাতীয়ভাবে প্রতিটি পরিবারের গড় ঋণ বেড়ে দাঁড়িয়েছে ৭৩ হাজার ৯৮০ টাকা। অথচ ২০১৬ সালের একই জরিপে এ ঋণের পরিমাণ ছিল ৩৭ হাজার ২৪৩ টাকা। অর্থাৎ ছয় বছরের ব্যবধানে প্রতিটি পরিবারের ঋণ বেড়েছে ১১১ দশমিক ১০ শতাংশ।

এছাড়া শহর ও গ্রামের চিত্র ঘেঁটে দেখা যায়, শহরের তুলনায় গ্রামের মানুষের ঋণ কম। ২০২২ সালে গ্রাম এলাকায় পরিবারপ্রতি ঋণ ছিল ৪৪ হাজার ৪১১ টাকা, ২০১৬ সালে তা ছিল ৩১ হাজার ৩৩২ টাকা। অর্থাৎ ছয় বছরের ব্যবধানে গ্রামের পরিবারগুলোর ঋণ বেড়েছে ৪১ দশমিক ৭৪ শতাংশ।

শহরের চিত্রে দেখা যায়, পরিবারপ্রতি ঋণ বেড়ে দাঁড়িয়েছে ১ লাখ ৩৭ হাজার ৪৩৬ টাকা, ২০১৬ সালে তা ছিল ৫৯ হাজার ৭২৮ টাকা। অর্থাৎ ছয় বছরের ব্যবধানে শহরে বসবাস করা পরিবারগুলোর ঋণগ্রস্ত হওয়ার হার বেড়েছে ১৩০ দশমিক ১০ শতাংশ।

জরিপের বিভাগভিত্তিক তথ্য বিশ্লেষণে দেখা যায়, ঢাকা বিভাগের পরিবারগুলোর ঋণ সবচেয়ে বেশি। বিশেষ করে ঢাকা শহরের প্রতিটি পরিবারের গড় ঋণ ২ লাখ ১০ হাজার ৬৭৭ টাকা। রংপুর শহরে বসবাস করা পরিবারের ঋণ দ্বিতীয় সর্বোচ্চ ১ লাখ ১৮৬ টাকা। এছাড়া বাকি শহরগুলোর মধ্যে বরিশালে ৯৫ হাজার ১২৫ টাকা, চট্টগ্রামে ৭৩ হাজার ৪৪০ টাকা, খুলনায় ৭৩ হাজার ৭৭৭ টাকা, ময়মনসিংহে ৫৭ হাজার ৭৮০ টাকা, রাজশাহী শহরে ৪৮ হাজার ৮১৬ টাকা, সিলেট শহরের পরিবারপ্রতি ঋণ ৭৫ হাজার ৩২১ টাকা। সে হিসেবে রাজশাহী শহরের পরিবারগুলোর ঋণ সবচেয়ে কম।

২০২২ সালের ফেব্রুয়ারিতে রাশিয়া-ইউক্রেন যুদ্ধ শুরুর পর থেকে বিশ্বজুড়ে পণ্যমূল্য অস্বাভাবিকভাবে বাড়তে থাকে। দেশে দেখা দেয় ডলার সংকট। তাতে দেশেও নিত্যপণ্যের মূল্যবৃদ্ধি ঘটে। বেড়ে যায় মূল্যস্ফীতি। তাতে মধ্যবিত্ত, নিম্নমধ্যবিত্ত ও নিম্ন আয়ের অনেক মানুষকে বাধ্য হয়ে ঋণ করতে হয়। সেই চিত্র উঠে এসেছে বিবিএসের জরিপেও। এ ছাড়া বাংলাদেশ ব্যাংকের তথ্য থেকেও দেখা যায়, গত বছর ক্রেডিট কার্ড থেকে মানুষের ধার করা বেড়েছে।

অবশ্য ঋণগ্রহণ বাড়লেও গত ছয় বছরে দেশের দারিদ্র্যের হারও কমেছে। এখন সার্বিক দারিদ্র্যের হার ১৮ দশমিক ৭ শতাংশ। ছয় বছর আগে অর্থাৎ ২০১৬ সালে এ হার ছিল ২৪ দশমিক ৩ শতাংশ। তবে দারিদ্র্য কমার গতি কমেছে, বৈষম্যও বেড়েছে।

বিবিএসের জরিপ অনুযায়ী, দেশে এখন অতি দারিদ্র্যের হার ৫ দশমিক ৬ শতাংশ। ছয় বছর আগে যা ছিল ১২ দশমিক ৯ শতাংশ। শহরের চেয়ে গ্রামে দারিদ্র্য বেশি। গ্রামে এখন দারিদ্র্যের হার সাড়ে ২০ শতাংশ, শহরে এই হার ১৪ দশমিক ৭ শতাংশ। এ সময়ে বছরে গড়ে দশমিক ৯৩ শতাংশীয় পয়েন্ট হারে দারিদ্র্য কমেছে। এর আগের ছয় বছরে অর্থাৎ ২০১০ থেকে ২০১৬ সালে প্রতি বছর গড়ে ১ দশমিক ৩ শতাংশীয় পয়েন্ট হারে দারিদ্র্য কমেছিল। অর্থাৎ দারিদ্র্য কমার গতি কমে গেছে।

এবারের খানা আয় ও ব্যয় জরিপে সারা দেশের ১৪ হাজার ৪০০ পরিবারের তথ্য সংগ্রহ করা হয়েছে। ২০২২ সালের ১ জানুয়ারি থেকে ৩১ ডিসেম্বর পর্যন্ত বছরব্যাপী তথ্য সংগ্রহ করা হয়। খানার আয় ও ব্যয় জরিপে শুধু দারিদ্র্য পরিস্থিতিই তুলে ধরা হয় না। ওই জরিপে পরিবারের আয়, খাবারের ধরন, ক্যালরি গ্রহণ, জীবনযাত্রায় খরচ এসব চিত্র উঠে এসেছে।

গ্রামের চেয়ে শহুরে মানুষের বেশি ঋণ করার কারণ হিসেবে বিশ্লেষকরা বলছেন, স্বল্পোন্নত অন্যান্য দেশের তুলনায় আমাদের দেশে জীবনযাত্রার ব্যয় বেশি। আবার আমাদের জীবনযাত্রার মানের সঙ্গে জীবনযাত্রার ব্যয়ের বড় ধরনের অসামঞ্জস্য রয়েছে। আমরা উচ্চ ব্যয়ে নিম্নমানের জীবনযাপন করি। এ কারণে একশ্রেণির শহুরে সাধারণ মানুষের মধ্যে ঋণ গ্রহণের প্রয়োজনীয়তা বেড়েছে। পাশাপাশি মূল্যস্ফীতি ও পণ্যমূল্যের চাপ তো রয়েছেই।

দেশে গত নভেম্বরে সার্বিক মূল্যস্ফীতি কিছুটা কমেছে। এই মাসে সার্বিক মূল্যস্ফীতি কমে ৯ দশমিক ৪৯ শতাংশে নেমেছে, যা গত সাত মাসের মধ্যে সর্বনিম্ন। গত সেপ্টেম্বর ও অক্টোবরে মূল্যস্ফীতি ছিল যথাক্রমে ৯ দশমিক ৬৩ ও ৯ দশমিক ৯৩ শতাংশ।

নভেম্বরে গ্রাম-শহর নির্বিশেষে খাদ্য মূল্যস্ফীতি কমেছে। যদিও শহরের তুলনায় গ্রামে খাদ্য মূল্যস্ফীতি বেশি, ১০ দশমিক ৮৬ শতাংশ। অক্টোবরে গ্রাম ও শহরে খাদ্য মূল্যস্ফীতি ছিল সাড়ে ১২ শতাংশের বেশি।

বিবিএসের তথ্যে দেখা যায়, গত অক্টোবর মাসে খাদ্য মূল্যস্ফীতি ছিল ১২ দশমিক ৫৬ শতাংশ, যা গত ১১ বছর ৯ মাসের মধ্যে সর্বোচ্চ। তবে নভেম্বরে খাদ্য মূল্যস্ফীতি কমে ১০ দশমিক ৭৬ শতাংশ হয়েছে।

অন্যদিকে খাদ্যবহির্ভূত মূল্যস্ফীতি অক্টোবরের তুলনায় নভেম্বরে দশমিক ১৪ শতাংশীয় পয়েন্ট কমে ৮ দশমিক ১৬ শতাংশে দাঁড়িয়েছে। গত সেপ্টেম্বর ও অক্টোবরে খাদ্যবহির্ভূত মূল্যস্ফীতি ছিল যথাক্রমে ৭ দশমিক ৮২ ও ৮ দশমিক ৩০ শতাংশ।

মূল্যস্ফীতি হলো একধরনের করের মতো, যা ধনী-গরিব নির্বিশেষে সবার ওপর চাপ বাড়ায়। খাদ্য মূল্যস্ফীতি কিছুটা কমে যাওয়ার অর্থ গরিব ও মধ্যবিত্তের সংসার চালাতে ভোগান্তি খানিকটা কমেছে। বাজারে শীতের শাকসবজি, মাছ, মাংস, ডিম ইত্যাদির দাম গত মাসে কমেছে। যদিও চাল, আটা, চিনি, ডাল, পেঁয়াজ, সয়াবিন তেল, আলুসহ বেশ কিছু নিত্যপণ্যের দাম এখনো বাড়তি।