কয়েক মাস ধরে স্মার্ট সুদহার চালু করেছে বাংলাদেশ ব্যাংক। এ বিষয়টি বেসরকারি খাতকে আরো দুর্বল করে দিচ্ছে। ব্যাংকঋণের সুদহার বেড়ে যাওয়ায় ব্যবসার ব্যয়কে আরো বাড়িয়ে তুলেছে, যার প্রভাব মূল্যস্ফীতি আরো উসকে দিচ্ছে। সার্বিক অবস্থা অপরিবর্তিত রেখে যদি চাহিদা ও সরবরাহ সমান হয়, তখন তা স্থিতিস্থাপক।

অর্থনীতির সূত্রের ক্ষেত্রে এই কথাটি প্রযোজ্য। তবে বাস্তবে এখন দেশের অর্থনীতির সব সূচকে পরিবর্তিত পরিস্থিতি বিরাজমান। এই অবস্থায় সব কিছু অপরিবর্তিত বিবেচনা করে অর্থনীতির সূত্র বাস্তবায়ন করতে গেলে তাতে হিতে বিপরীত হবে—এমনটাই মনে করছেন সংশ্লিষ্ট ব্যক্তিরা।

দীর্ঘদিন বেঁধে রাখা ঋণ ও আমানতের ৯ থেকে ৬ শতাংশ সুদহার পরিবর্তিত পরিস্থিতিতে তুলে নিয়েছে বাংলাদেশ ব্যাংক।

এই অবস্থায় অর্থনীতির সূত্র অনুযায়ী মূল্যস্ফীতি নিয়ন্ত্রণে স্মার্ট সুদহার বাস্তবায়ন করেছে কেন্দ্রীয় ব্যাংক, কিন্তু বাজারব্যবস্থায় অন্যান্য ক্ষেত্রে কার্যকর তেমন পদক্ষেপ ছিল না। এমনকি আমদানি নিয়ন্ত্রণ করায় সরবরাহ সীমিত রয়েছে। সরবরাহ না বাড়িয়ে সুদহার বাড়িয়ে দেওয়ায় ব্যবসার ব্যয় বেড়ে গেছে। এর ফলে নিয়ন্ত্রণ তো দূরের কথা, মূল্যস্ফীতিকে আরো উসকে দিয়েছে।

ব্যবসায়ীদের মতে, বেঁধে দেওয়া ঋণের সুদহার তুলে স্মার্ট সুদহার বাস্তবায়ন করায় ব্যবসার খরচ অনেক বেড়ে গেছে। বাড়তি ব্যয় মেটাতে পণ্যের মূল্য বাড়িয়ে দিতে হচ্ছে। এতে মূল্যস্ফীতি কমার চেয়ে উল্টো বেড়ে যাচ্ছে। এ কারণে উচ্চ মূল্যস্ফীতির চাপ পড়ছে ভোক্তার ওপর।

জানতে চাইলে ব্যবসায়ীদের শীর্ষ সংগঠন এফবিসিসিআইয়ের সভাপতি মাহবুবুল আলম বলেন, ‘সরকার মূল্যস্ফীতি কমাতে স্মার্ট সুদহারকে বেছে নিয়েছে, কিন্তু এর বিকল্প দেখছে না বাংলাদেশ ব্যাংক।

এই সুদহার বাড়াতে গিয়ে উল্টো ব্যবসার ব্যয় বাড়িয়ে দিচ্ছে, যা আবার মূল্যস্ফীতি বাড়িয়ে দিচ্ছে।’ তিনি বলেন, ‘ঋণে সুদ বৃদ্ধিতে বিনিয়োগে নেতিবাচক প্রভাব পড়েছে। সরাসরি বিনিয়োগকে ক্ষতিগ্রস্ত করছে। বেসরকারি খাতে বিনিয়োগ কমে যাওয়ায় কর্মসংস্থান কমছে।’

এফবিসিসিআই সভাপতি বলেন, ‘এ অবস্থা থেকে উত্তরণের জন্য আগামী জুনের মধ্যে ব্যাংকঋণের সুদহার সহনীয় পর্যায়ে নিয়ে আসতে হবে। এ বিষয়ে ব্যবস্থা না নিলে দেশের ব্যবসা ও অর্থনীতিতে বিরূপ প্রভাব পড়বে।’

যদিও সম্প্রতি এক প্রাক-বাজেট আলোচনাসভায় বাংলাদেশ ব্যাংকের ডেপুটি গভর্নর হাবিবুর রহমান বলেন, মূল্যস্ফীতি নিয়ন্ত্রণে সুদহার বাড়ানোর বিকল্প নেই। সুদের ‘স্মার্ট রেটে’র পরিবর্তে বাজারের ওপর ছেড়ে দিলে সুদহার একবারে অনেক বেড়ে যেত। তার প্রভাব আরো বেশি তৈরি হতো।

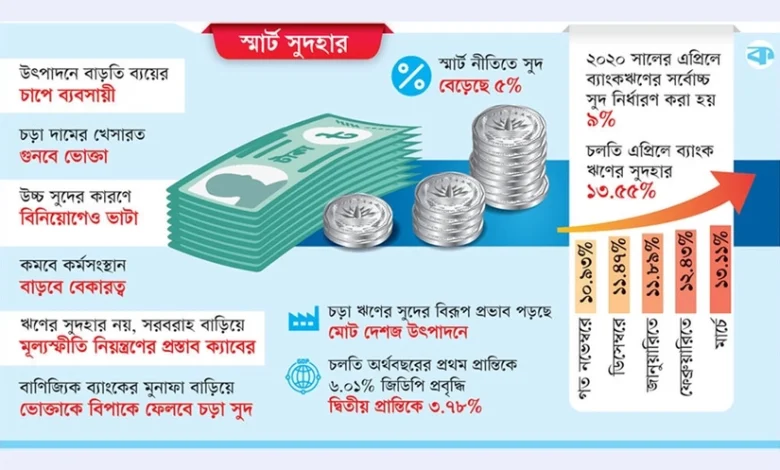

বর্তমানে সুদহার নির্ধারণে বাংলাদেশ ব্যাংক একটি নতুন পদ্ধতি অনুসরণ করছে। এর ফলে ঋণের সুদ এখন প্রতি মাসেই বাড়ছে। ব্যাংকে ঋণের সর্বোচ্চ সুদ ছিল নভেম্বরে ১০.৯৩ শতাংশ, ডিসেম্বরে ১১.৪৭ শতাংশ, জানুয়ারিতে ১১.৮৯ শতাংশ, ফেব্রুয়ারিতে ১২.৪৩ শতাংশ এবং মার্চে ১৩.১১ শতাংশ। এই সুদহার ধারাবাহিকভাবে প্রায় ৫ শতাংশ বেড়ে চলতি এপ্রিলে সর্বোচ্চ সুদ ১৩.৫৫ শতাংশে পৌঁছেছে। আর ব্যাংকবহির্ভূত আর্থিক প্রতিষ্ঠানে ঋণের সুদহার ১৫ শতাংশ ছাড়িয়ে গেছে। ব্যবসায়ীরা বলছেন, তাঁরা যে ঋণ ৯ শতাংশ সুদে নিয়েছিলেন, সেখানে এখন পরিশোধ করতে হচ্ছে ১৪ শতাংশ সুদ। বাড়তি ৫ শতাংশ ব্যয়ের দায় কে নেবে?

সুদহার বেড়ে যাওয়ায় বিপাকে পড়ে যাচ্ছেন বেসরকারি বিনিয়োগকারী ও ভোক্তা। বিনিয়োগকারী তাঁদের ব্যবসার ব্যয় ঠিক রাখতে পারছেন না। এতে বেড়ে যাচ্ছে পণ্যের উৎপাদন ব্যয়। আর পণ্যের উৎপাদন ব্যয় বেড়ে যাওয়ায় বাজারে পণ্যের দামও বাড়তে থাকে। ফলে বেকায়দায় পড়ে যাচ্ছে ভোক্তা।

২০২০ সালের এপ্রিল থেকে ঋণের ওপর সর্বোচ্চ সুদের হার নির্ধারিত ছিল ৯ শতাংশ। গত জুলাই মাসে মুদ্রাস্ফীতি নিয়ন্ত্রণ, মহামারি ও ভূ-রাজনৈতিক পরিস্থিতির কারণে বিপর্যস্ত অর্থনীতিকে চাঙ্গা করতে সুদের হার বেঁধে দেওয়ার ওই পদ্ধতি থেকে সরে আসে বাংলাদেশ ব্যাংক। যদিও অক্টোবর থেকে কার্যকর স্মার্ট সুদহার ব্যবস্থা চালু করা হয়। বর্তমানে সিক্স মান্থস মুভিং অ্যাভারেজ রেট অব ট্রেজারি বিল বা স্মার্ট পদ্ধতিতে ঋণের সুদের ভিত্তি হার নির্ধারিত হয়। এই ভিত্তি হারের সঙ্গে এর আগে বাড়তি ৩.৫০ শতাংশ সুদ যুক্ত হলেও এবারে বাংলাদেশ ব্যাংক ৩ শতাংশ সুদ যোগ করতে বলেছে। ভিত্তি হার ও বাড়তি সুদ—এই দুইয়ে মিলে ঋণের চূড়ান্ত সুদহার নির্ধারণ করে ব্যাংকগুলো।

ব্যবসায়ীরা বলছেন, ক্রমাগত ঋণের সুদহার বাড়ার ফলে বিরাজমান কঠিন অর্থনৈতিক অবস্থার সঙ্গে ব্যবসায় যোগ হয়েছে নতুন দুর্দশা। অর্থনৈতিক সংকটের কারণে মোট দেশজ উৎপাদন (জিডিপি) কমেছে। এরই মধ্যে ২০২৩-২৪ অর্থবছরের দ্বিতীয় প্রান্তিকে জিডিপি প্রবৃদ্ধি ৩.৭৮ শতাংশে নেমে এসেছে, যা প্রথম প্রান্তিকে ৬.০১ শতাংশ ছিল। যদিও মুদ্রাস্ফীতি নিয়ন্ত্রণে ব্যাংক সুদের হার বাড়ানোর ফর্মুলা বেছে নিয়েছে বিশ্বের বিভিন্ন দেশ, যা তাদের জন্য ভালো ফল দিয়েছে। এরই ধারাবাহিকতায় বাংলাদেশ ব্যাংক একই পথে হেঁটেছে। বাংলাদেশের প্রেক্ষাপটে এই সুদহার কোথায় নিয়ে যাবে, তা নিয়ে অনিশ্চয়তা আছে।

অন্যদিকে ব্যাংকগুলোর অব্যবস্থাপনা ও অনিয়মের কারণে সুদের হার স্বাভাবিকের চেয়ে বেশি মাত্রায় বাড়ানো হচ্ছে। এতে দেশের সামগ্রিক উৎপাদনে নেতিবাচক প্রভাব পড়ছে, যা জিডিপিতে প্রভাব ফেলছে বলে মনে করছেন ব্যবসায়ীরা।

কেন্দ্রীয় ব্যাংক নতুন পদ্ধতি অনুসরণ করার ফলে এখন প্রতি মাসেই ঋণের সুদ বাড়ছে বলে জানিয়েছেন ব্যবসায়ীরা। তাতে আরো বিপাকে পড়ছেন ব্যবসায়ী, শিল্পোদ্যোক্তাসহ ব্যাংকের ঋণগ্রহীতারা। কারণ নতুন করে ব্যাংকঋণ নিতে গেলেই গুনতে হচ্ছে বেশি সুদ। ফলে ব্যবসার খরচও বেড়ে যাচ্ছে। অথচ সেই হারে বাড়ছে না ব্যবসায়ীদের আয় ও আনুষঙ্গিক সুযোগ-সুবিধা। এতে শিল্পোৎপাদনের খরচ বাড়ছে প্রতিনিয়ত, যা ব্যবসা-বাণিজ্য বিপর্যস্ত করে তুলছে।

ফলে শিল্পোদ্যোক্তারা নতুন কোনো বিনিয়োগে আগ্রহী হচ্ছেন না। এমনকি শিল্পায়ন তো হচ্ছেই না, বরং উল্টো চলমান শিল্প ইউনিটগুলো টিকিয়ে রাখাও কঠিন হয়ে পড়েছে। এতে বাধাগ্রস্ত হচ্ছে কর্মসংস্থান, যা দেশের সামষ্টিক অর্থনীতিকে আরো গভীর সংকটের দিকে ঠেলে দিচ্ছে।

ঢাকা চেম্বার অব কমার্স অ্যান্ড ইন্ডাস্ট্রির (ডিসিসিআই) সভাপতি আশরাফ আহমেদ বলেন, যদি আমানতের সুদের হার ৬-৭ শতাংশ এবং ঋণের সুদের হার ১২-১৩ শতাংশ হয় তাহলে এখানে পার্থক্য দাঁড়ায় ৬ শতাংশ। এটি ব্যাংকিং খাতের অদক্ষতার কারণে হয়েছে। এ ধরনের ব্যয় কমাতে হবে। অন্যথায় সমাধান আসবে না।

এই সুদহারের ভিত্তিতে ব্যাংক থেকে ঋণ নিয়ে বিভিন্ন খাতে বিনিয়োগ করে প্রকৃত ব্যবসায়ীরা বিপদে পড়বেন বলে আশঙ্কা প্রকাশ করেছে সংশ্লিষ্ট ব্যক্তিরা। ব্যবসায়ীরা মনে করেন, তাঁরা ব্যবসা করে দেশের বেকার লোকদের কর্মসংস্থানের ব্যবস্থা করেন, লাভের একটি অংশ ব্যাংকঋণ পরিশোধে প্রদান করেন। সুদের হার এভাবে বাড়তে থাকলে অনেক ব্যবসায়ীর ঋণখেলাপি হওয়ার আশঙ্কা থাকবে। এতে ব্যবসায়ীদের ব্যবসা করে টিকে থাকা কঠিন হয়ে পড়বে।

বাংলাদেশ চেম্বার অব ইন্ডাস্ট্রিজের (বিসিআই) সভাপতি আনোয়ার উল আলম চৌধুরী বলেন, ব্যাংকঋণের সুদের হার বৃদ্ধি এখন সবার জন্য ক্ষতির কারণ হয়ে দাঁড়াচ্ছে। বিশেষ করে শিল্পপ্রতিষ্ঠান টিকিয়ে রাখা কষ্টসাধ্য হয়ে পড়েছে। মূল্যস্ফীতির কারণে এরই মধ্যে কাঁচামালের দাম বেড়েছে। গ্যাস ও বিদ্যুতের ব্যয় বৃদ্ধির চাপ রয়েছে। এই পরিস্থিতিতে ব্যাংকঋণের ক্রমবর্ধমান সুদের হার দেশের বেশির ভাগ শিল্প রুগণ করে ফেলবে। সরল অঙ্কে এটি এখন বলা যায়।

বিসিআই সভাপতি বলেন, এমন চলতে থাকলে বছর শেষে অনেক শিল্প বন্ধ হয়ে যাবে। সামগ্রিকভাবে দেশের অর্থনীতিতে বিরূপ প্রভাব পড়বে। উৎপাদন ব্যয় বাড়লে যেমন দামে প্রভাব পড়বে, বাড়তি ব্যয়ের চাপে উৎপাদন কমলে বাজারে সরবরাহ কমায় পণ্যের দাম আরো বেড়ে যাবে। আবার সুদ বৃদ্ধির চাপ শুধু শিল্পে নয়, কৃষকের ব্যয়ও বাড়িয়ে তুলছে। এতে বহুমাত্রিক ব্যয় বাড়ার চাপ তৈরি হবে, যা মূল্যস্ফীতিকে আরো উসকে দিচ্ছে।

আনোয়ার উল আলম চৌধুরী বলেন, শিল্প ঠিক না থাকলে কর্মসংস্থান কমবে। এভাবে চলতে থাকলে কর্মী ছাঁটাই শুরু হয়ে যাবে। ব্যাংকগুলোতে ঋণখেলাপি বাড়বে। এই পরিস্থিতিতে সরকারের উচিত মূল্যস্ফীতি নিয়ন্ত্রণে নানা পদক্ষেপ জোরদার করা। শুধু সুদের হার বাড়িয়ে নিয়ন্ত্রণ হবে না। বরং বেসরকারি প্রবৃদ্ধি ঠিক রাখতে এবং বিদ্যমান কর্মসংস্থান ধরে রাখার পাশাপাশি আরো নতুন কর্মসংস্থান বাড়াতে বিনিয়োগের সুযোগ সৃষ্টি করতে হবে। এ জন্য ব্যাংকঋণের সুদহার সিঙ্গল ডিজিটের মধ্যে রাখার পক্ষে মত দেন তিনি।

কনজিউমার অ্যাসোসিয়েশন অব বাংলাদেশের সভাপতি গোলাম রহমান বলেন, ‘ব্যবসার যত ব্যয় বাড়ছে তার প্রভাব পণ্যের মূল্যে পড়ছে। আর এই চড়া দামের খেসারত গুনছে ভোক্তারা। সরকার যে অর্থনীতির সূত্র ব্যবহার করছে, অনেক দেশে তা কার্যকর হলেও আমাদের ক্ষেত্রে তা ততটা কার্যকর হবে না।’ ঋণের সুদহার না বাড়িয়ে বরং বাজারে পণ্যের সরবরাহ বাড়িয়ে মূল্যস্ফীতি নিয়ন্ত্রণ সহজ হবে বলে মনে করেন তিনি।

পোশাক খাতের উদ্যোক্তা জাহাঙ্গীর আলম বলেন, ‘ব্যবসায়ীদের ঋণ পরিশোধের সক্ষমতা কমে যাচ্ছে। কিস্তি পরিশোধে বিলম্বের জন্য ২ শতাংশ বা তার বেশি জরিমানা দিতে হবে। ৯ শতাংশ সুদে ঋণ নেওয়ার পর আমরা ১৩ শতাংশের বেশি সুদ দিচ্ছি। কেন এটা দিতে হবে? এতে আমাদের উৎপাদন ব্যাহত হচ্ছে। নতুন জনবল নিয়োগ করা এখন কঠিন হয়ে পড়েছে।’

বিশ্বব্যাংকের ঢাকা অফিসের সাবেক প্রধান অর্থনীতিবিদ ডা. জাহিদ হোসেন বলেন, বাংলাদেশ ব্যাংক মূল্যস্ফীতি নিয়ন্ত্রণে ‘স্মার্ট রেট’ বাস্তবায়ন করেছে। এই মুহূর্তে এর কোনো বিকল্প নেই। তবে স্মার্ট রেট বাস্তবায়নের পরও মূল্যস্ফীতি নিয়ন্ত্রণে আনা যাচ্ছে না। এর জন্য আরো পদক্ষেপ নিতে হবে।