বিশ্বের ৮০টিরও বেশি দেশে কয়েক শ ইসলামী আর্থিক প্রতিষ্ঠান গড়ে উঠেছে, মুসলিম বিশ্বের বাইরেও জনপ্রিয় ইসলামী ব্যাংকিং

এই খাতের মোট সম্পদের ৭০ শতাংশ বা ১.৭৫ ট্রিলিয়ন ডলার ইসলামী ব্যাংকিং ► ২০২৫ সাল নাগাদ ইসলামী অর্থনীতির আকার দাঁড়াবে ৪.৯ ট্রিলিয়ন ডলার

ঐতিহ্যগতভাবে মধ্যপ্রাচ্যসহ মুসলিম সংখ্যাগরিষ্ঠ দেশগুলোতে ইসলামী ব্যাংকিং বিস্তৃত হলেও এখন অমুসলিম দেশগুলোতে এমনকি অমুসলিম গ্রাহকরাও ইসলামী ধারার ব্যাংকিং গ্রহণ করছে। এর কারণ হিসেবে সংশ্লিষ্ট ব্যক্তিরা বলছেন, ইসলামী ব্যাংকিংয়ের মূলনীতি হচ্ছে লাভ-লোকসান দুটিই ব্যাংক ও গ্রাহক শেয়ার করবে। অথচ প্রচলিত ব্যাংকগুলো লাভের ভাগ নিতে রাজি, লোকসানের ঝুঁকি নয়। সে কারণেই অমুসলিম দেশগুলোতে ইসলামী ব্যাংকিং পণ্যের জনপ্রিয়তা বাড়ছে।

বিশ্লেষকরা বলছেন, তিন দশক আগেও যেখানে ইসলামী অর্থনীতি সামান্যই ছিল, বর্তমানে তার আকার দাঁড়িয়েছে চার ট্রিলিয়ন ডলার। স্ট্যাট অব গ্লোবাল ইসলামিক ইকোনমি রিপোর্ট অনুযায়ী, বিশ্বের ৮০টিরও বেশি দেশে বর্তমানে কয়েক শ ইসলামী আর্থিক প্রতিষ্ঠান গড়ে উঠেছে। ইসলামী আর্থিক শিল্পের সবচেয়ে বড় অংশ হচ্ছে ইসলামী ব্যাংকিং। এই খাতের মোট সম্পদের ৭০ শতাংশ বা ১.৭৫ ট্রিলিয়ন ডলার হচ্ছে ইসলামী ব্যাংকিং।

প্রতিবেদন অনুযায়ী আগামী ২০২৫ সাল নাগাদ বিশ্বজুড়ে ইসলামী অর্থনীতির আকার দাঁড়াবে ৪.৯ ট্রিলিয়ন ডলার।

ইসলামী অর্থনীতি বর্তমান প্রচলিত অর্থনীতির মাত্র ১ শতাংশ। যদিও ২০২১ সালের হিসাব অনুযায়ী এই খাতে বছরে প্রবৃদ্ধি ১৭ শতাংশ। এসঅ্যান্ডপি গ্লোবাল বলছে, প্রচলিত ব্যাংক ব্যবস্থার চেয়ে অনেক দ্রুত বিস্তৃত হচ্ছে ইসলামী ব্যাংকিং। সংস্থাটি জানায়, ২০২৩ থেকে ২০২৪ এই দুই বছরে ইসলামী অর্থনীতিতে বার্ষিক গড় প্রবৃদ্ধি আসবে ১০ শতাংশ। এই প্রবৃদ্ধিতে বড় ভূমিকা রাখবে সৌদি আরব ও কুয়েতসহ উপসাগরীয় দেশগুলো।

ইসলামী অর্থনীতিতে যুক্ত হওয়া অমুসলিম দেশগুলোর মধ্যে উল্লেখযোগ্য হচ্ছে সিঙ্গাপুর, যুক্তরাজ্য, লুক্সেমবার্গ, হংকং, অস্ট্রেলিয়া, দক্ষিণ আফ্রিকা, নাইজেরিয়া ও আইভরি কোস্ট। বর্তমানে ইসলামী অর্থনীতি দ্রুত জনপ্রিয় হওয়ার উল্লেখযোগ্য কারণ মনে করা হচ্ছে সভরেইন সুকুক ও ইসলামী বন্ডে বিনিয়োগের সুযোগ, যা সুদমুক্ত কিন্তু লাভজনক। দুবাইভিত্তিক বিনিয়োগ ব্যাংক আলপেন ক্যাপিটালের নির্বাহী পরিচালক হামিদ নুর মোহাম্মদ বলেন, ‘ইসলামী অর্থায়ন শিল্পের প্রবৃদ্ধিতে এরই মধ্যে চালকের ভূমিকায় উঠে এসেছে সুকুক।

গত এক বছরে আমরা দেখলাম সুকুকের ইস্যুকরণ রেকর্ড ভেঙেছে। আশা করা যায়, আগামী দিনেও এটি প্রবৃদ্ধির নেতৃত্বে থাকবে।’

তারল্য ব্যবস্থাপনা, বাজেট ঘাটতি, অবকাঠামো উন্নয়ন, নিরাপদ বিনিয়োগ ও গণ-অংশগ্রহণমূলক বিনিয়োগ হিসেবে ‘সুকুক’ এরই মধ্যে বিশ্বব্যাপী মুসলিম ও অমুসলিম সংখ্যাগরিষ্ঠ উভয় দেশগুলোতে বিপুল জনপ্রিয়তা লাভ করেছে। সুকুকের মেয়াদের বিবেচনায় দুটি রূপ আছে। একটি স্বল্প মেয়াদি। এটি সাধারণত এক বছর বা এর কম মেয়াদি হয়ে থাকে। অন্যটি দীর্ঘমেয়াদি। এটি সাধারণত এক বছরের বেশি হয়ে থাকে।

প্রচলিত আর্থিক বাজারে মুসলিম গ্রাহকদের বিনিয়োগ করার আগ্রহ থাকলেও, তারা তা করতে পারেনি। কারণ শরিয়াহ আইন অনুযায়ী সুদ, জুয়া, ও ঝুঁকিপূর্ণ লেনদেন সম্পূর্ণ নিষিদ্ধ। চুক্তি এবং অন্যান্য দৃষ্টিভঙ্গির দিক থেকে সুকুক ও প্রচলিত বন্ডের মধ্যে পার্থক্য আছে। সুকুক একটি আরবি শব্দ, যার অর্থ হচ্ছে সিলমোহর লাগিয়ে কাউকে অধিকার ও দায়িত্ব দেওয়ার আইনি দলিল। প্রচলিত বন্ডে ইস্যুকারীর ঋণের দায়বদ্ধতার উপস্থাপন করে, অন্য পক্ষে সুকুক কোনো সম্পত্তির মালিকানা নির্দেশ করে। সাধারণত সুকুকধারীরা সম্পদের মালিকানা লাভ করেন এবং মুনাফা পান। সুকুক ইস্যুকারী চুক্তি অনুসারে মেয়াদ শেষে ফেস ভ্যালুতে বন্ড কিনতে বাধ্য থাকে। ফলে মুসলিম দেশগুলোর পাশাপাশি অমুসলিম দেশগুলোতেও সরকারের পাশাপাশি গ্রাহকদের কাছে সুকুক জনপ্রিয় হচ্ছে। বিশ্বের প্রথম অমুসলিম দেশ হিসেবে সুকুক ইস্যু করে যুক্তরাজ্য। ২০১৪ সালে প্রথম দেশটি ২৫৬ মিলিয়ন ডলারের সুকুক ইস্যু করে।

ইসলামী অর্থনীতিতে আরেকটি সহায়ক শক্তি এখন ফিনটেক। সংশ্লিষ্ট ব্যক্তিরা মনে করেন, বৈশ্বিক ব্যাংকিংয়ের অন্যান্য খাতের মতো ইসলামী ব্যাংকিংয়েও আগামী পাঁচ বছরে প্রবৃদ্ধি অর্জনে সহায়ক ভূমিকা রাখবে প্রযুক্তি। সম্প্রতি ‘ফেইথ অ্যান্ড ফিন্যান্স : দ্য চেঞ্জিং ফেস অব ইসলামিক ব্যাংকিং’ শীর্ষক এক প্রতিবেদনে জরিপের এ তথ্য উঠে আসে। ক্লাউড ব্যাংকিং প্ল্যাটফরম ম্যামবু পরিচালিত ওই জরিপে বিশ্বজুড়ে দুই হাজার মুসলিম তরুণ অংশগ্রহণ করেন। তাতে ৭৬ শতাংশ উত্তরদাতা জানান, আগামী দিনের সম্ভাবনা হিসেবে তাঁরা অনলাইন ব্যাংকিংকে গুরুত্ব দিচ্ছেন, ৭০ শতাংশ তরুণ বলেন, তাঁরা ব্যাংকে না গিয়েই সব কাজ সারতে চান, ৭৪ শতাংশ জানান, তাঁরা মোবাইল অ্যাপের মাধ্যমে ব্যাংকের সব সেবা পেতে চান। ৮০ শতাংশ তরুণ বলেছেন, তাঁরা যেকোনো সময়ে যেকোনো স্থানে ব্যাংকের সেবা পেতে চান।

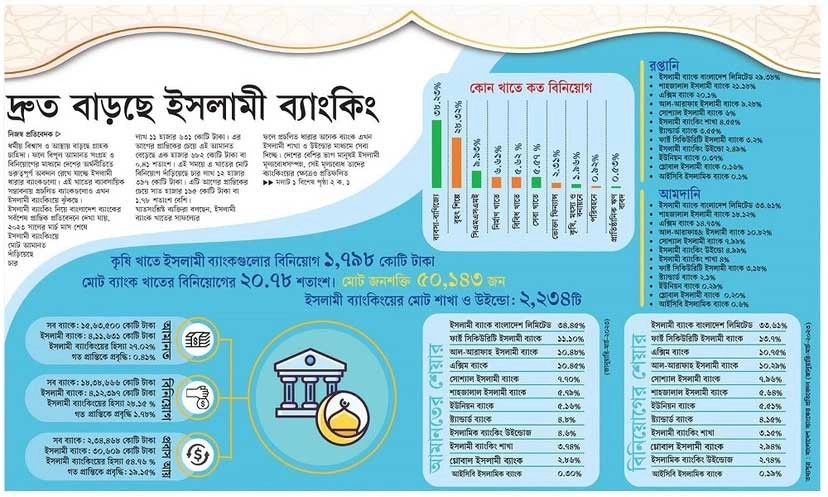

দ্রুত বাড়ছে ইসলামী ব্যাংকিং

ধর্মীয় বিশ্বাস ও আস্থায় বাড়ছে গ্রাহক চাহিদা। ফলে বিপুল আমানত সংগ্রহ ও বিনিয়োগের মাধ্যমে দেশের অর্থনীতিতে গুরুত্বপূর্ণ অবদান রেখে যাচ্ছে ইসলামী ধারার ব্যাংকগুলো। এই খাতের ব্যাবসায়িক সম্ভাবনায় প্রচলিত ব্যাংকগুলোও এখন ইসলামী ব্যাংকিংয়ে ঝুঁকছে।

ইসলামী ব্যাংকিং নিয়ে বাংলাদেশ ব্যাংকের সর্বশেষ প্রান্তিক প্রতিবেদনে দেখা যায়, ২০২৩ সালের মার্চ মাস শেষে ইসলামী ব্যাংকিংয়ে মোট আমানত দাঁড়িয়েছে চার লাখ ১১ হাজার ৬৩১ কোটি টাকা।

এর আগের প্রান্তিকের চেয়ে এই আমানত বেড়েছে এক হাজার ৬৮২ কোটি টাকা বা ০.৪১ শতাংশ। এই সময়ে এ খাতের মোট বিনিয়োগ দাঁড়িয়েছে চার লাখ ১২ হাজার ৩৯৭ কোটি টাকা। এটি আগের প্রান্তিকের চেয়ে সাত হাজার ১৯৫ কোটি টাকা বা ১.৭৮ শতাংশ বেশি।

খাতসংশ্লিষ্ট ব্যক্তিরা বলছেন, ইসলামী ব্যাংক খাতের সাফল্যের ফলে প্রচলিত ধারার অনেক ব্যাংক এখন ইসলামী শাখা ও উইন্ডোর মাধ্যমে সেবা দিচ্ছে।

দেশের বেশির ভাগ মানুষই ইসলামী মূল্যবোধসম্পন্ন, সেই মূল্যবোধ তাদের ব্যাংকিংয়ের ক্ষেত্রেও প্রতিফলিত হচ্ছে। তাই বিশাল জনগোষ্ঠীকে ব্যাংকিং সেবার আওতায় আনতেই ব্যাংকগুলো ইসলামী ব্যাংকিং সেবা চালু করছে। এ ছাড়া ইসলামী ব্যাংকিংয়ে বিনিয়োগের একটি বড় অংশ পণ্যের বিপরীতে করা হয়, ফলে ব্যাংকগুলোর আর্থিক ক্ষতির আশঙ্কা কম থাকে।

এ বিষয়ে শাহজালাল ইসলামী ব্যাংক লিমিটেডের ব্যবস্থাপনা পরিচালক (এমডি) এবং সিইও মোসলেহ উদ্দীন আহমেদ কালের কণ্ঠকে বলেন, ‘বাংলাদেশে ইসলামী ব্যাংকিংয়ের জনপ্রিয়তার অন্যতম কারণ হচ্ছে এই খাতে সুদ বা চক্রবৃদ্ধি হারে সুদ বলে কোনো শব্দ নেই। আমরা কাউকে সরাসরি ক্যাশ টাকা দিতে পারি না, টাকা দিতে হয় কোনো পণ্যের বিপরীতে।’ তিনি বলেন, ‘ইসলামী ব্যাংকিং বাংলাদেশে শক্তিশালী প্রবৃদ্ধি অর্জন করেছে। দেশে ইসলামী ব্যাংকিংয়ের বার্ষিক প্রবৃদ্ধি ২০ শতাংশের বেশি।’ তাঁর মতে, দেশে ইসলামী ধারা টেকসই ব্যাংকিং গড়ে তুলতে সুনির্দিষ্ট ইসলামী ব্যাংকিং আইন প্রয়োজন।

রেমিট্যান্সের ক্ষেত্রেও ইসলামী ব্যাংকগুলো বড় অবদান রেখে চলেছে।

প্রতিবেদনে দেখা যায়, জানুয়ারি থেকে মার্চ ২০২৩ এই সময়ে ইসলামী ব্যাংকগুলোর মাধ্যমে দেশে মোট রেমিট্যান্স এসেছে ৩০ হাজার ৬০৯ কোটি টাকা, যা আগের প্রান্তিকের চেয়ে চার হাজার ৯১৯ কোটি টাকা বা ১৯.১৫ শতাংশ বেশি। এই সময়ে মোট ব্যাংকগুলোর প্রবাস আয়ের ৫৪.৭৬ শতাংশই ইসলামী ব্যাংকগুলোর মাধ্যমে এসেছে।

প্রচলিত ব্যাংকগুলোর পাশাপাশি ইসলামী খাতের ব্যাংকগুলোও বিনিয়োগে ব্যবসা-বাণিজ্যকে প্রাধান্য দিচ্ছে। বাংলাদেশ ব্যাংকের প্রতিবেদন অনুযায়ী, ইসলামী ব্যাংকিং খাতের মোট বিনিয়োগের সর্বোচ্চ ৩৮.২৩ শতাংশ হয়েছে ব্যবসা-বাণিজ্যে। দ্বিতীয় সর্বোচ্চ বিনিয়োগ হয়েছে বৃহৎ শিল্পে ২৮.৩২ শতাংশ। এ ছাড়া দেশের কৃষি খাতে ইসলামী ব্যাংকগুলোর বিনিয়োগ দাঁড়িয়েছে এক হাজার ৭৯৮ কোটি টাকা, যা মোট ব্যাংক খাতের বিনিয়োগের ২০.৭৮ শতাংশ।

ফার্স্ট সিকিউরিটি ইসলামী ব্যাংকের ব্যবস্থাপনা পরিচালক সৈয়দ ওয়াসেক মো. আলী বলেন, ‘কিভাবে শরিয়াহ ভিত্তিতে ইসলামী ব্যাংক কাজ করে তা আমরা জনসাধারণের কাছে পৌঁছে দিতে চাই। তৈরি করতে চাই শরিয়াহভিত্তিক ব্যাংকিংয়ে প্রয়োজনীয় জ্ঞানসম্পন্ন দক্ষ মানবসম্পদ। অন্যদিকে ইসলামী ব্যাংকিং যেহেতু শরিয়াহ কমপ্লায়েন্স মেনে অংশীদারি ও মুনাফা ভাগাভাগির ভিত্তিতে ব্যবসা করে থাকে, তাই দেশের সর্বস্তরের জনগণের মাঝে তা ব্যাপক বিস্তৃতি লাভ করছে। সুতরাং বাংলাদেশে ইসলামী ব্যাংকিংয়ের সম্ভাবনা এরই মধ্যে প্রমাণিত এবং তা ব্যাপক হারে বৃদ্ধি পাচ্ছে।’

বাংলাদেশে ইসলামী ব্যাংকিং কার্যক্রম শুরু হয় ১৯৮৩ সালে, ইসলামী ব্যাংক বাংলাদেশ লিমিটেডের হাত ধরে। বর্তমানে দেশে মোট ১০টি ইসলামী ব্যাংক পরিপূর্ণ ইসলামী ব্যাংকিং সেবা প্রদান করে আসছে।

গ্লোবাল ইসলামী ব্যাংক পিএলসির ব্যবস্থাপনা পরিচালক সৈয়দ হাবিব হাসনাত বলেন, ‘বাংলাদেশে ইসলামী ব্যাংকিং ব্যবস্থা এরই মধ্যে তার শক্ত অবস্থান তৈরি করতে সক্ষম হয়েছে। বর্তমানে দেশের ব্যাংকিং খাতের মোট আমানতের ২৭.০২ শতাংশ ইসলামী ব্যাংকগুলো সংরক্ষণ করছে। দেশের বেশির ভাগ রেমিট্যান্সই আসে ইসলামী ব্যাংকগুলোর মাধ্যমে। ইসলামী ব্যাংকিংয়ের জনপ্রিয়তায় বর্তমানে দেশের প্রায় সব ব্যাংকেরই প্রচলিত ব্যাংকিং সেবার পাশাপাশি আলাদা ইসলামী ব্যাংকিং সেবা রয়েছে।’

অর্থনীতিবিদ মির্জ্জা আজিজুল ইসলাম কালের কণ্ঠকে বলেন, ‘ইসলামী ব্যাংকগুলো প্রফিট শেয়ারিং হিসেবে ইনকাম দেয়। কাজেই তাদের প্রফিট শেয়ারিংটি ধর্মীয় অনুসারে গ্রহণযোগ্য। এ কারণেই জনপ্রিয় হয়ে উঠছে। বাংলাদেশের মানুষের মধ্যে বড় অংশই মুসলিম, ধর্মীয় অনুভূতি থেকেই মূলত তাঁরা ইসলামী ব্যাংকগুলোতে যাচ্ছেন। অন্য ব্যাংকগুলোর তুলনায় ইসলামী ব্যাংকগুলোতে খেলাপি ঋণও কম।’